Rubenin veroanalyysi

Day 2,650, 14:09

•

Published in Finland  •

by

•

by

•

by

•

by Ruben Lagus

TIIVISTELMÄ

Valtio saa tulonsa pääosin veroista, ja veroprosentit päättää eduskunta. Suomessa ei ole juurikaan tutkittu verotulojen kertymistä. Tutkimuksessa kerättiin tietoja verotuloista ja muista talouteen liittyvistä tekijöistä 24.11.14 - 20.2.15. Verotuloissa oli havaittavissa lievää nousua tällä aikavälillä, joka liittyi lähinnä keskipalkan kohoamiseen ja työverotulojen lisääntymiseen. Tuotantobonuksilla ei havaittu merkittävää vaikutusta päivittäisiin verotuloihin, joka saattaa johtua taloudessa vallitsevasta ylituotannosta. Tältä osin lisää tietoa tarvitaan. Valtion kannalta tehokkaimmat tavat vaikuttaa verotuloihin ovat työveron ja aseiden arvolisäveron muuttaminen.

JOHDANTO

Valtion näkökulmasta talouspolitiikka ja verotus on yksi merkittävimmistä asioista. Vaikka orgien kautta tapahtuvalla valuuttakaupalla onkin mahdollista saada lisätuloa, perustuu valtion talous verojen varaan. Yleensä hallitus antaa eduskunnalle arvionsa kauden verotuloista ja suhteuttaa menot niihin. Pelin tarjoama melko rajallinen lainsäädäntövalta antaa eduskunnalle mahdollisuuden muuttaa veroprosentteja ja ainakin teoriassa vaikuttaa verotuloihin ja kansalaisten käyttäytymiseen.

Keskipalkka lasketaan 30 viimeisen päivän ajalta kaikkien maassa työskennelleiden työläisten palkoista. Jos keskipalkka on esimerkiksi 30 FIM, on työvero 1,20 FIM ja se täytyy maksaa jokaisesta omassa tehtaasta tehdystä työkerrasta. Työnantajalle työskennellessä työvero lasketaan suoraan osuutena kyseisestä palkasta.

Luonnollisesti verotuloihin vaikuttaa valtion väkiluku, markkinoiden aktiivisuus, Kullan ja valuutan kurssit sekä tuotteiden hinnat. Esimerkiksi tankkikauppa saattaa piristyä, jos käynnissä on jokin taistelua vaativa tehtävä, mikä saattaa vaikuttaa tuotteiden hintaan ja kysyntään.

Eduskunnan keskusteluissa pohditaan silloin tällöin verojen muuttamista suuntaan tai toiseen. Perusteluja puolesta ja vastaan esitetään, mutta puutteellisen tiedon vuoksi keskustelu ei yleensä juurikaan etene. Tämän artikkelin tarkoituksena on tutkia Suomen verotulojen kertymää ja siihen vaikuttavia tekijöitä.

MENETELMÄT

Tiedonhankintaan käytettiin kahta sivustoa: erepublik.com ja egov4you.info. Tiedot haettiin 24.11.14 - 20.2.2015 väliseltä ajalta. Suomen economy-välilehdeltä kerättiin tiedot päivittäisistä verotuloista, veroprosenteista, bonuksista ja keskimääräisestä palkasta. Mikäli vieras valtio piti Suomen alueita hallussa haettiin tieto menetetyistä verotuloista kyseisen maan tiedoista. Marketti-sivulta haettiin tieto halvimmasta Q7 tankkitarjouksesta Suomessa ja Puolassa. Rahamarketti -sivulta kerättiin tieto kullan alimmasta hinnasta. Kyseiset tiedot haettiin satunnaisena vuorokauden aikana ja merkittiin aina silloisen e-päivän tiedoksi. Tiedot verotuloista kerättiin jokaiselta päivältä, sillä tieto oli takautuvasti saatavilla. Muut tiedot kerättiin satunnaisilta päiviltä. Egov4you-sivulta haettiin tieto Suomen väkiluvusta ja aktiivisista taistelijoista.

TULOKSET

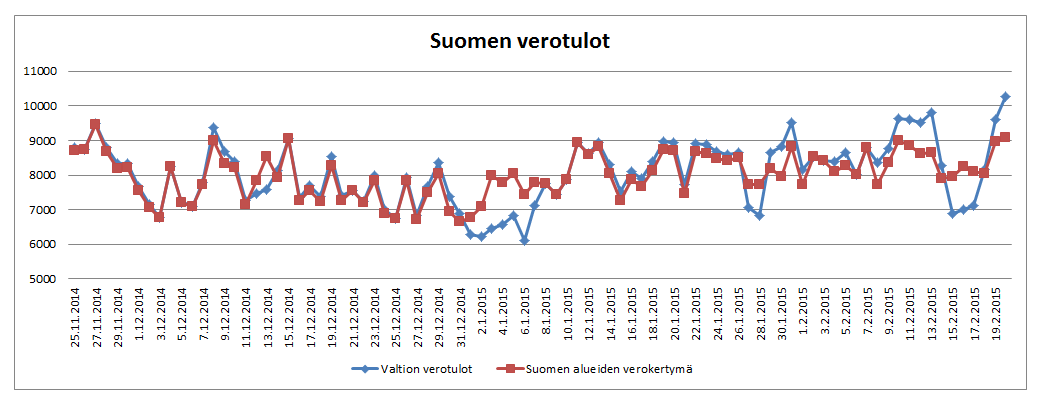

Kuva 1. Suomen valtiolle saamat verotulot päivittäin. Sinisellä valtion kassaan kilahtanut rahamäärä, punaisella Suomen alueilta kerätyt verot riippumatta kenen kassaan ne ovat menneet

Parhaimmillaan verotulot Suomen alueilta ovat olleet 9468,92 FIM (27.11.14) ja pienimmillään 6650,43 FIM (31.12.14). Keskimäärin veroja on kerätty 7981,56 FIM, joka 30-päivälle laskettuna toisi lähes 240k FIM verotulot valtiolle.

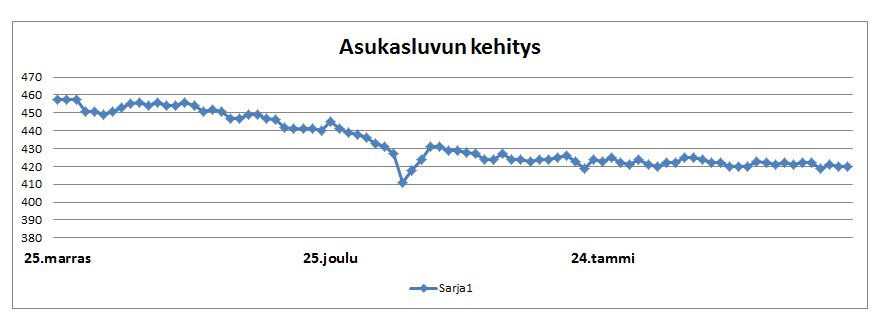

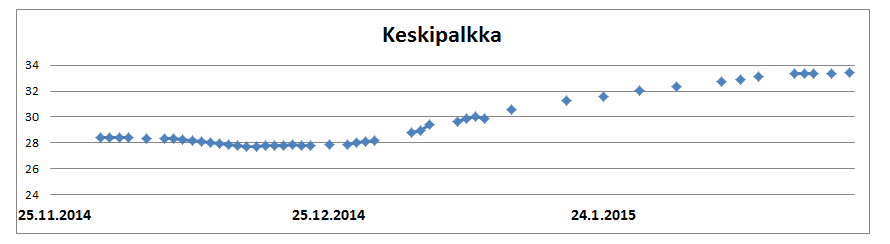

Yleisesti on mielenkiintoista, että Suomen verotuloissa on nähtävissä nouseva trendi, vaikka asukasluku on hiukan seuranta-aikana laskenut (Kuva 3.). Tämä selittyy ehkä keskimääräisellä palkalla, joka on tasaisesti noussut samalla nostaen työverotuloja (Kuva 4.).

Kuva 3. Asukasluvun kehitys. Väkiluku on laskenut noin 40 seurannan aikana, mutta pysynyt melko tasaisena viimeisen parin kuukauden aikana.

Kuva 4. Keskipalkan suurus.

Keskipalkka on vaihdellut välillä 27,71-33,45 (4%: 1,1084-1,33

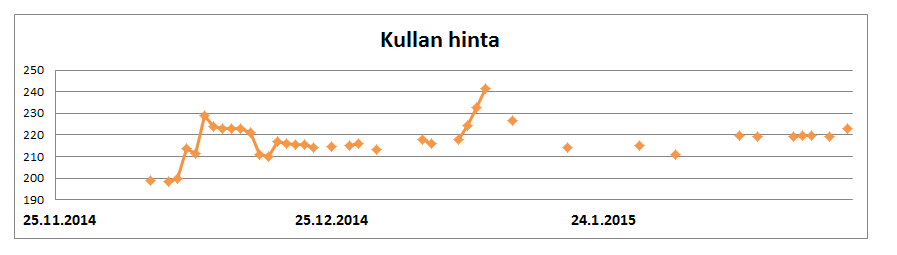

Kuva 5. Kullan hinta.

Kullan ja valuutan -suhde vaikuttaa luonnollisesti tuotteiden hintaan ja palkkojen suuruuteen. Kullan hinta on vakiintunut aiempaa korkeammalla tasolle FF ja TP palkintokultien muututtua valuutaksi.

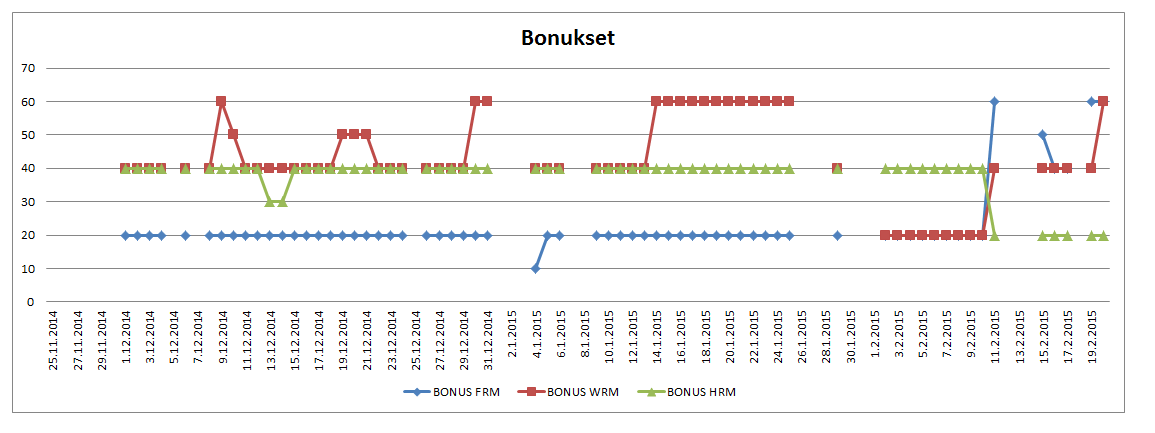

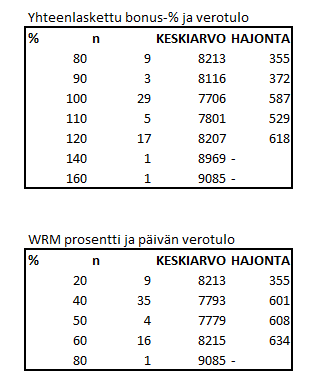

Kuva 6. Tuotantokohtaist bonusprosentit.

Seurannan aikana Suomen bonukset ovat olleet melko tasaisesti samat, mutta luonnollisesti Resource Warsin tulo muutti Suomen bonukset huomattavasti paremmiksi viimeisillä seurantaviikoilla ja ajoittain erityisesti WRM-bonus on muuttunut Suomen vallatessa tai menettäessä alueita Virolle.

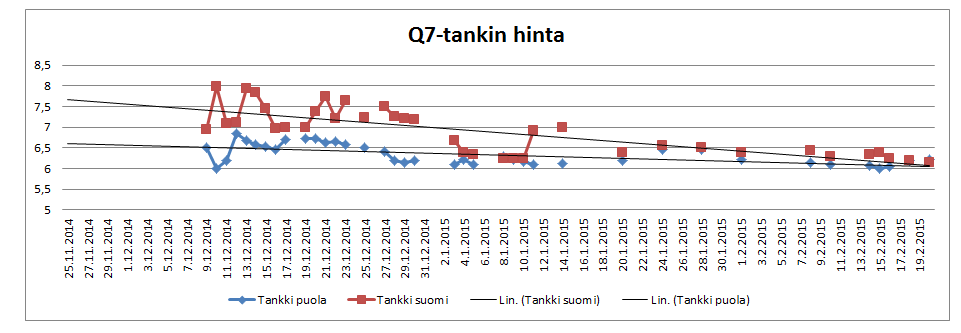

Kuva 7. Tankkien hinta Puolassa ja Suomessa.

Aiemmassa tutkimuksessa Melmis on todennut, että Q7-tankit ovat yleisimmin ostettu tuote Suomen marketissa. Seurannan aikana tankkien hinnat ovat maltillisesti laskeneet. Suomen hintataso noudattelee melko tarkasti vertailumaaksi valitun Puolan trendejä.

PÄÄTELMÄT

Tutkimuksen tarkoituksena oli saada tietoa verotuloista Suomessa ja niihin vaikuttavista tekijöistä. Mielenkiintoista oli, että päivittäiset valuutassa mitatut verotulot nousivat seurannan aikana, ja tämä johtui todennäköisesti keskipalkan noususta, joka saattaa osittain johtua kullan ja valuutan -suhteen muutoksesta. Valuutan arvo laski peliin tehtyjen uudistusten myötä. Koska tuotteiden hinnat, valuutan arvo ja palkat ovat tulkinnan jokseenkin monimutkaisia.

Toinen merkittävä tulos oli se, että bonusten määrällä ei vaikuta olevan juurikaan merkitystä verotulojen suuruuteen, joskin tulkinnoissa täytyy olla varovainen menetelmiin liittyvien rajallisuuksien vuoksi. Seurannassa ei ollut tarpeeksi päiviä, jolloin bonukset olivat suuret ja toisaalta bonusten vaikutusta on vaikea erottaa muista tekijöistä (erityisesti work tax). Lisäksi on vaikea keksiä mekanismia, jolla bonusten kasvaminen suoraan vaikuttaisi verotuottoihin. Joka tapauksessa vaikutuksen voisi olettaa jakautuvan pidemmälle ajalle. Toisaalta tämän havainnon puolesta voisi puhua se, että todellisuudessa marketti on saturoitunut tuotteista, eikä lisätarjonta tuo kysyntää - jopa päinvastoin: kun omavaraisuus bonusten kasvun myötä lisääntyy, ei ole tarvetta ostaa edes niitä vähäisiä pullia ja aseita.

Tällä tuloksella on merkittäviä seurauksia valtion kannalta. Jos bonukset eivät oletettavasti nosta verotuloja, ei ehkä kannata panostaa niin paljon alueiden haalimiseen. Erityisen kyseenalaiseksi voidaan siis asettaa esimerkiksi hedelmä-bonuksen vuokraaminen Norjalta. Lisätutkimusta kuitenkin tarvitaan ja pian saadaankin dataa ainakin asebonusten kasvun vaikutuksista, sillä Viron alueet ja 80%-WRM-bonukset ovat nyt tukevasti Suomella.

Valtion merkittävimmät veropäätökset ovat työvero ja aseiden ALV. Todennäköisesti suurin osa verotuloista tulee näistä kahdesta. Suomessa on egovin mukaan päivittäin n. 200 aktiivista taistelijaa, joiden voidaan olettaa tekevän myös töitä. Jos jokainen työskentelee työnantajalle, saadaan työveroa arviolta 200*0,04*keskipalkka (todellisuudessa vero määräytyy tässä palkan mukaan). Tällä kaavalla laskettuna 221,68-267,6 FIM (tutkimuksen min-max keskipalkoilla laskien.

Koska Q7-aseet ovat tuoteryhmä, joka liikkuu marketissa ainakin kohtalaisesti, on sillä merkitystä verotuloihin. Seurannan aikana aseiden hinta laski, mikä luonnollisesti laskee verotuottoa / ase. Toisaalta on vaikea sano, miten hinnan lasku vaikutti aseiden ostamiseen määrällisesti. Valtio voi veroa muuttamalla vaikuttaa verotuottoon / kpl. Toisaalta vero näkyy hinnassa, mikä saattaa pahimmillaan johtaa aseiden ostamiseen ulkomailta. Verotulojen ja ase-ALVin suhdetta on vaikea selvittää kokeilemalla, sillä aseiden hintaan vaikuttavat myös monet muut tekijät. Tätä voitaisiin kuitenkin kokeilla, mikäli poliittista tahtoa löytyy. Ainakin nykyisillä asetuksilla Suomen hintataso on melko lähellä suurten maiden hintoja, joten valistunut arvaus lienee melko lähellä optimaalista.

-Ruben Lagus

Valtio saa tulonsa pääosin veroista, ja veroprosentit päättää eduskunta. Suomessa ei ole juurikaan tutkittu verotulojen kertymistä. Tutkimuksessa kerättiin tietoja verotuloista ja muista talouteen liittyvistä tekijöistä 24.11.14 - 20.2.15. Verotuloissa oli havaittavissa lievää nousua tällä aikavälillä, joka liittyi lähinnä keskipalkan kohoamiseen ja työverotulojen lisääntymiseen. Tuotantobonuksilla ei havaittu merkittävää vaikutusta päivittäisiin verotuloihin, joka saattaa johtua taloudessa vallitsevasta ylituotannosta. Tältä osin lisää tietoa tarvitaan. Valtion kannalta tehokkaimmat tavat vaikuttaa verotuloihin ovat työveron ja aseiden arvolisäveron muuttaminen.

JOHDANTO

Valtion näkökulmasta talouspolitiikka ja verotus on yksi merkittävimmistä asioista. Vaikka orgien kautta tapahtuvalla valuuttakaupalla onkin mahdollista saada lisätuloa, perustuu valtion talous verojen varaan. Yleensä hallitus antaa eduskunnalle arvionsa kauden verotuloista ja suhteuttaa menot niihin. Pelin tarjoama melko rajallinen lainsäädäntövalta antaa eduskunnalle mahdollisuuden muuttaa veroprosentteja ja ainakin teoriassa vaikuttaa verotuloihin ja kansalaisten käyttäytymiseen.

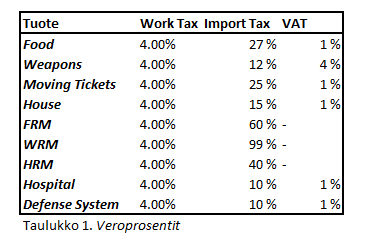

Verotulot rakentuvat tuotteiden ja työn verotuksesta. Artikkelin tarkasteluvälillä (24.11.14-20.2.2015) eduskunta ei ole muuttanut veroprosentteja (Taulukko 1.). Ruuan, talojen ja lippujen arvolisävero (ALV/VAT) on ollut 1%. Aseiden ALV on ollut 4&. Tuontivero on tuotteilla vaihteleva. Työvero (4😵koskee kaikkia tuotteita ja sen suuruus lasketaan keskipalkasta. |

|

Luonnollisesti verotuloihin vaikuttaa valtion väkiluku, markkinoiden aktiivisuus, Kullan ja valuutan kurssit sekä tuotteiden hinnat. Esimerkiksi tankkikauppa saattaa piristyä, jos käynnissä on jokin taistelua vaativa tehtävä, mikä saattaa vaikuttaa tuotteiden hintaan ja kysyntään.

Eduskunnan keskusteluissa pohditaan silloin tällöin verojen muuttamista suuntaan tai toiseen. Perusteluja puolesta ja vastaan esitetään, mutta puutteellisen tiedon vuoksi keskustelu ei yleensä juurikaan etene. Tämän artikkelin tarkoituksena on tutkia Suomen verotulojen kertymää ja siihen vaikuttavia tekijöitä.

MENETELMÄT

Tiedonhankintaan käytettiin kahta sivustoa: erepublik.com ja egov4you.info. Tiedot haettiin 24.11.14 - 20.2.2015 väliseltä ajalta. Suomen economy-välilehdeltä kerättiin tiedot päivittäisistä verotuloista, veroprosenteista, bonuksista ja keskimääräisestä palkasta. Mikäli vieras valtio piti Suomen alueita hallussa haettiin tieto menetetyistä verotuloista kyseisen maan tiedoista. Marketti-sivulta haettiin tieto halvimmasta Q7 tankkitarjouksesta Suomessa ja Puolassa. Rahamarketti -sivulta kerättiin tieto kullan alimmasta hinnasta. Kyseiset tiedot haettiin satunnaisena vuorokauden aikana ja merkittiin aina silloisen e-päivän tiedoksi. Tiedot verotuloista kerättiin jokaiselta päivältä, sillä tieto oli takautuvasti saatavilla. Muut tiedot kerättiin satunnaisilta päiviltä. Egov4you-sivulta haettiin tieto Suomen väkiluvusta ja aktiivisista taistelijoista.

TULOKSET

Kuva 1. Suomen valtiolle saamat verotulot päivittäin. Sinisellä valtion kassaan kilahtanut rahamäärä, punaisella Suomen alueilta kerätyt verot riippumatta kenen kassaan ne ovat menneet

Parhaimmillaan verotulot Suomen alueilta ovat olleet 9468,92 FIM (27.11.14) ja pienimmillään 6650,43 FIM (31.12.14). Keskimäärin veroja on kerätty 7981,56 FIM, joka 30-päivälle laskettuna toisi lähes 240k FIM verotulot valtiolle.

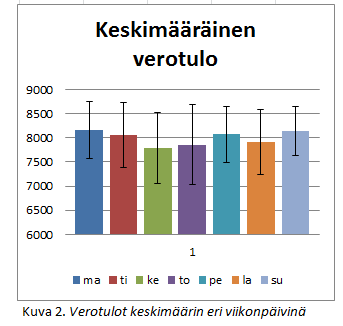

| Merkittäviä eroja ei verotulojen kertymisessä ole eri päivinä (Kuva 2.). Tämä tarkoittaa, että pelaajat ovat lähes yhtä aktiivisia jokaisena viikonpäivänä eivätkä muuta työskentely tai ostoskäyttäytymistään. Olisi voinut olettaa, että viikonlopun ja arkipäivien välillä olisi voinut olla eroja, mutta tältä ei vaikuta. Kaikki erot menevät helposti satunnaisvaihtelun piikkiin. Toisaalta merkittävä osa verotuloista muodostuu työverosta, joka tulee maksetuksi tekemällä työt eli vain muutamalla klikkauksella. Todennäköisesti aktiiviset pelaajat työskentelevät joka päivä. |

Yleisesti on mielenkiintoista, että Suomen verotuloissa on nähtävissä nouseva trendi, vaikka asukasluku on hiukan seuranta-aikana laskenut (Kuva 3.). Tämä selittyy ehkä keskimääräisellä palkalla, joka on tasaisesti noussut samalla nostaen työverotuloja (Kuva 4.).

Kuva 3. Asukasluvun kehitys. Väkiluku on laskenut noin 40 seurannan aikana, mutta pysynyt melko tasaisena viimeisen parin kuukauden aikana.

Kuva 4. Keskipalkan suurus.

Keskipalkka on vaihdellut välillä 27,71-33,45 (4%: 1,1084-1,33

😎. Matalin arvo oli 17.12.14 ja suurin arvo on eiliseltä. Nousu on prosentuaalisesti n. 20% ja tämä heijastuu suoraan työveron suuruuteen.

Kuva 5. Kullan hinta.

Kullan ja valuutan -suhde vaikuttaa luonnollisesti tuotteiden hintaan ja palkkojen suuruuteen. Kullan hinta on vakiintunut aiempaa korkeammalla tasolle FF ja TP palkintokultien muututtua valuutaksi.

Kuva 6. Tuotantokohtaist bonusprosentit.

Seurannan aikana Suomen bonukset ovat olleet melko tasaisesti samat, mutta luonnollisesti Resource Warsin tulo muutti Suomen bonukset huomattavasti paremmiksi viimeisillä seurantaviikoilla ja ajoittain erityisesti WRM-bonus on muuttunut Suomen vallatessa tai menettäessä alueita Virolle.

Bonusten määrän on ajateltu vaikuttavan jopa merkittävästi verotuloihin. Oheisissa taulukoissa on laskettu keskiarvo Suomen alueiden tuottamista veroista ryhmiteltynä päivän bonusprosenttejen mukaan. Tällä tavoin laskettuna vaikuttaisi siltä, että esimerkiksi WRM 20%, 40% tai 60% eivät käytännössä näkyisi verotuotoissa mitenkään. Sama pitää paikkansa laskien kokonaisprosenttien mukaan (80%, 100% tai 120😵. Suurilta bonuksilta on aineistoissa vain yksittäisiä päiviä, joten päätelmiä ei voida tehdä. Lisäksi harhaa aiheuttaa se, että verotuotto on hivenen suurentunut edellä mainitun työveron nousemisen vuoksi seurannan aikana, mikä voi peittää bonuksen aiheuttamia muutoksia. Lienee kuitenkin niin, että bonusten vaikutus on vähäinen, kun liikutaan keskimääräisissä bonareissa. Tilanne voi kuitenkin olla eri, mikäli verrattaisiin erittäin matalia bonuksia täysiin bonuksiin. |

|

Kuva 7. Tankkien hinta Puolassa ja Suomessa.

Aiemmassa tutkimuksessa Melmis on todennut, että Q7-tankit ovat yleisimmin ostettu tuote Suomen marketissa. Seurannan aikana tankkien hinnat ovat maltillisesti laskeneet. Suomen hintataso noudattelee melko tarkasti vertailumaaksi valitun Puolan trendejä.

PÄÄTELMÄT

Tutkimuksen tarkoituksena oli saada tietoa verotuloista Suomessa ja niihin vaikuttavista tekijöistä. Mielenkiintoista oli, että päivittäiset valuutassa mitatut verotulot nousivat seurannan aikana, ja tämä johtui todennäköisesti keskipalkan noususta, joka saattaa osittain johtua kullan ja valuutan -suhteen muutoksesta. Valuutan arvo laski peliin tehtyjen uudistusten myötä. Koska tuotteiden hinnat, valuutan arvo ja palkat ovat tulkinnan jokseenkin monimutkaisia.

Toinen merkittävä tulos oli se, että bonusten määrällä ei vaikuta olevan juurikaan merkitystä verotulojen suuruuteen, joskin tulkinnoissa täytyy olla varovainen menetelmiin liittyvien rajallisuuksien vuoksi. Seurannassa ei ollut tarpeeksi päiviä, jolloin bonukset olivat suuret ja toisaalta bonusten vaikutusta on vaikea erottaa muista tekijöistä (erityisesti work tax). Lisäksi on vaikea keksiä mekanismia, jolla bonusten kasvaminen suoraan vaikuttaisi verotuottoihin. Joka tapauksessa vaikutuksen voisi olettaa jakautuvan pidemmälle ajalle. Toisaalta tämän havainnon puolesta voisi puhua se, että todellisuudessa marketti on saturoitunut tuotteista, eikä lisätarjonta tuo kysyntää - jopa päinvastoin: kun omavaraisuus bonusten kasvun myötä lisääntyy, ei ole tarvetta ostaa edes niitä vähäisiä pullia ja aseita.

Tällä tuloksella on merkittäviä seurauksia valtion kannalta. Jos bonukset eivät oletettavasti nosta verotuloja, ei ehkä kannata panostaa niin paljon alueiden haalimiseen. Erityisen kyseenalaiseksi voidaan siis asettaa esimerkiksi hedelmä-bonuksen vuokraaminen Norjalta. Lisätutkimusta kuitenkin tarvitaan ja pian saadaankin dataa ainakin asebonusten kasvun vaikutuksista, sillä Viron alueet ja 80%-WRM-bonukset ovat nyt tukevasti Suomella.

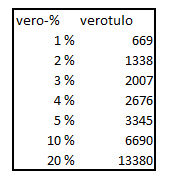

Valtion merkittävimmät veropäätökset ovat työvero ja aseiden ALV. Todennäköisesti suurin osa verotuloista tulee näistä kahdesta. Suomessa on egovin mukaan päivittäin n. 200 aktiivista taistelijaa, joiden voidaan olettaa tekevän myös töitä. Jos jokainen työskentelee työnantajalle, saadaan työveroa arviolta 200*0,04*keskipalkka (todellisuudessa vero määräytyy tässä palkan mukaan). Tällä kaavalla laskettuna 221,68-267,6 FIM (tutkimuksen min-max keskipalkoilla laskien.

| Taulukossa kuvitteellisia verotuloja olettaen, että 200 pelaajaa työskentelisi kymmenessä tehtaassa ja keskipalkka olisi 33,45FIM, kuten tutkimuksen korkein lukema. Luonnollisesti on vaikea arvioida kuinka monessa tehtaassa todellisuudessa pelaajat työskentelevät, ja mitä korkeampi työvero on, sitä useampi lopettaa omissa tehtaissa työskentelyn, sillä se ei ole kannattavaa (tosin juuri mikään tehdas ei ole koskaan kannattava, jos aletaan kriittisiksi). |

Koska Q7-aseet ovat tuoteryhmä, joka liikkuu marketissa ainakin kohtalaisesti, on sillä merkitystä verotuloihin. Seurannan aikana aseiden hinta laski, mikä luonnollisesti laskee verotuottoa / ase. Toisaalta on vaikea sano, miten hinnan lasku vaikutti aseiden ostamiseen määrällisesti. Valtio voi veroa muuttamalla vaikuttaa verotuottoon / kpl. Toisaalta vero näkyy hinnassa, mikä saattaa pahimmillaan johtaa aseiden ostamiseen ulkomailta. Verotulojen ja ase-ALVin suhdetta on vaikea selvittää kokeilemalla, sillä aseiden hintaan vaikuttavat myös monet muut tekijät. Tätä voitaisiin kuitenkin kokeilla, mikäli poliittista tahtoa löytyy. Ainakin nykyisillä asetuksilla Suomen hintataso on melko lähellä suurten maiden hintoja, joten valistunut arvaus lienee melko lähellä optimaalista.

| Tämä artikkeli toimikoon pohjana keskustelulle ja kommentoinnille. Kenties eduskunnassakin voitaisiin miettiä uusia vaihtoehtoja verotukseen vaikka kokeilumielessä. |

|

-Ruben Lagus

Comments

en jaksanu lukee

Ei voi muuta sanoa kuin fedoraa tipata jos ois. Nyt ymmärrän mille Petri masturboi.

Hiljaa mielessäni mietin, miksi luen tällaista tähän aikaan yöstä. No, hyvää työtä kuitenkin!

Aika jämäkkä paketti. Katoin vaan diagrammit ja luin tekstit. Tuli vaan sellanen mieleen, että esimerkiksi talobonusten laskeminenhan saattaa vaikuttaa siihen, että ihmiset käyttää vähemmän taloja niiden kallistuessa, jolloin ylitöitä ei voi tehdä entiseen tapaan, jolloin verotulot laskevat. Tai sitten ei. Ei ainakaan näyn noissa laskelmissa.

Ylitöitä en tullut juurikaan edes miettineeksi. Jonkun pitäisi tehdä kysely, ja selvittää kuinka moni ylipäätään käyttää taloja ja tekee ylitöitä.

itteni ainaki ntekisin taloja ja töitä ja käyttäisin työläisiä talojen tekemiseen jos ois niit poonuksia.... ruben se talotehdasalennus?!

Nyt on panostettu kunnolla. Mitenhän noi verotulot jaetaan eri alueiden kesken? Kun vallatulta alueelta saa veroja niin tuleeko ne niiltä jotka työskentelee fyysisesti sillä vallatulla alueella vai jaetaanko koko verotulopotti vaan kaikkien alkuperäisalueiden kesken?

Se lasketaan kaiketi lasketaan koko potista ja suhteutetaan jotenkin vallattuihin alueisiin eli ei ole väliä millä alueella sattuu asumaan.

PCI = Partial Country Income

TCI = Total Country Income

TC = Tax Collected

BI = Base Income (20% for the country collecting the tax)

OR = The number of original regions of the country

CR = The number of original regions currently under control

PCI = TC * ( CR/OR*80% + BI )

Upeaa tekstiä johon on selvästi käytetty aikaa. Kommentoim varmaan jotain syvällisempää kunhan herään.

Huikeaa! Ruben jos kuka ansaitsee Media Mogulin.

Ilmeeni kun olen lukenut heikompitasoisia artikkkeleita gradun lähteitä kahlatessani. Ilmiömäistä.

Zakke, gradun lähteeksi kannattaa otta jotain muutaki ku omat ala-asteen muistiinpanot.

Ei.

en edes kuvia kattonu

Hyvältä näyttää, luen myöhemmin jos jaksan

Luettu. Hienoa matskua!

Liian asiallinen artikkeli, häpeä

Oliko tässä nyt huomioitu se, että ase- ja ruokabonareilla on verokertymän kannalta päinvastaiset vaikutukset? En vaan just nyt muista kumpi kasvatti ja kumpi pienensi sitä kertymää 😃

Muuten melko ok artikkeli, 3,609/5

On tuolla tekstissä pohdittu asiaa. Ruokabonarilla voisi arvata, että omavaraisuus lisääntyy, joten marketista ei ostettaisi ruokaa, mutta tämä on vain spekulointia. Tulosten perusteella bonarit ei vaikuta päivän verokertymään oikeastaan suuntaan tai toiseen.

Anna noi sun excelit, ni piirrän sellasen kuvan missä ne vaikuttaa?

Tuskin onnisttu, koska vaihtelu ruoka-bonuksissa on seurannan aikana ollut melko vähäistä.

No joo, olis se kai vähän turhaa piirtää jotain kuvaa noin yksinkertasesta asiasta